Сберегательно-кредитный кооператив – это коммерческое учреждение, предлагающее членам кооператива возможности размещения вкладов и кредитования. Все члены кооператива являются его собственниками. Каждый член кооператива имеет один голос вне зависимости от вложенной им суммы. Деятельность кооператива направлена на служение интересам членов кооператива, которые в то же время являются пользователями услуги. Это самое большое отличие от банков, цель которых – максимизировать прибыль акционеров, т. е. собственников.

К кооперативному банковскому делу относятся сберегательно-кредитные кооперативы и кооперативные банки Эстонии. Во время восстановления независимости Эстонской Республики кооперативные банки еще не были созданы. В сберегательно-кредитных кооперативах членам кооператива выплачивается значительно более высокая процентная ставка и предлагаемая кредитная услуга является более гибкой, и зачастую более выгодной, чем в коммерческих банках. При размещении вкладов и кредитовании членам кооператива предоставляются консультации.

Прибыль, полученная в процессе деятельности сберегательно-кредитного кооператива, принадлежит членам кооператива. Поскольку целью сберегательно-кредитного кооператива является предложение членам кооператива услуг на выгодных условиях, полученная прибыль используется для снижения процентной ставки использованных кредитов или повышения процентной ставки вкладов. Кроме того, полученную прибыль можно использовать для увеличения резервного капитала, гарантирующего обязательства кооператива и имущество членов кооператива. Целью создания сберегательно-кредитных учреждений, как правило, было предложение членам кооператива финансовых услуг на выходных условиях. Благодаря локальному характеру кооперативов становится проще внедрять региональную политику и развивать в благоприятном направлении жизнь различных регионов.

Кооперативное банковское дело имеет собственное социальное измерение, при котором люди, ведущие деятельность в одной общине, объединяют свои денежные ресурсы для развития общины. Люди получают проценты со своих вкладов, а активные и предприимчивые участники могут взять кредит на предпринимательскую деятельность. Коммерческий банк, являющийся акционерным обществом, часто «оставляет за дверью» людей, ходатайствующих о малых кредитах, и сберегательно-кредитные учреждения заполняют данную нишу.

Самое главное в том, что деньги, зарабатываемые в сфере кооперативного банковского дела, остаются в обращении в местной общине!

Вклады в HLÜ защищены кредитным портфелем кооператива, т. е. ипотекой на недвижимость, надежным поручительством или залогом.

В случае кредита, выданного HLÜ под залог недвижимости, ипотека всегда устанавливается в пользу кооператива. Разумеется, в качестве залога подходит не любая недвижимость: сначала недвижимость должна быть оценена аттестованным оценщиком, на основании документа которого, мы проверяем ценность имущества. Только после этого кредитный комитет принимает решение, возможно ли предложить кредит и с какой процентной ставкой.

Кроме того, заранее проверяется информация обо всех лицах, ходатайствующих о кредите, чтобы предотвратить мошенничество.

В нашем кредитном комитете работают опытные кредитные менеджеры.

Выдача кредитов в качестве исключения осуществляется после тщательного анализа платежеспособности ходатайствующего лица и снижения потенциальных рисков.

Таким образом, задействованные вклады всегда надежно обеспечены.

Законом о сберегательно-кредитных кооперативах и Законом о коммерческих объединениях установлены различные требования к сберегательно-кредитным кооперативам (в т. ч. требования о собственных средствах, инвестициях, выдаче кредитов), а также обязанность регулярно представлять отчеты Банку Эстонии.

Прочие законы, регулирующие деятельность HLÜ: Закон о кредитных учреждениях, Закон о платежных и финансовых учреждениях, Закон о противодействии отмыванию денег и финансированию терроризма. Кроме того, в HLÜ работает внутренний контролирующий орган (ревизионная комиссия), а также контролирующий орган вне предприятия (аудитор).

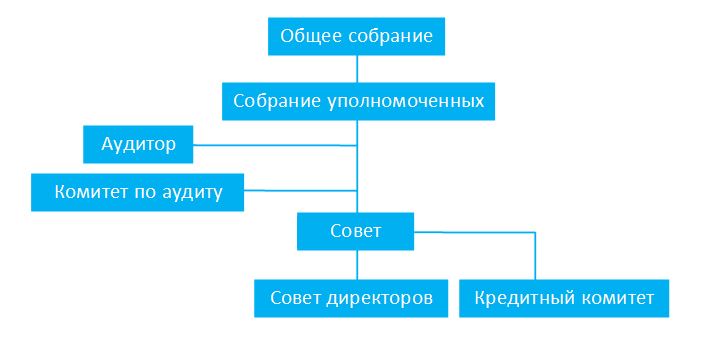

См. схему ниже.